노후준비를 위해 하고 있는 부동산이든 코인이든 주식이든 그 투자에 대해서 열심히 몰입하고 있다면 그 투자 속에서 노후에 대한 답도 찾을 수 있을 겁니다. 하지만 대부분의 경우에는 조금 더 확실한 방법으로 눈에 보이고 손에 잡히는 노후자금을 만들어 두는 것이 더 좋습니다.

연금이라는 명확한 딱지를 붙여둬야 여유돈이라 생각하지 않고 소중한 노후자금으로 생각하면서 장기적으로 꾸준히 끌고 가면서 투자를 할 수 있기 때문입니다.

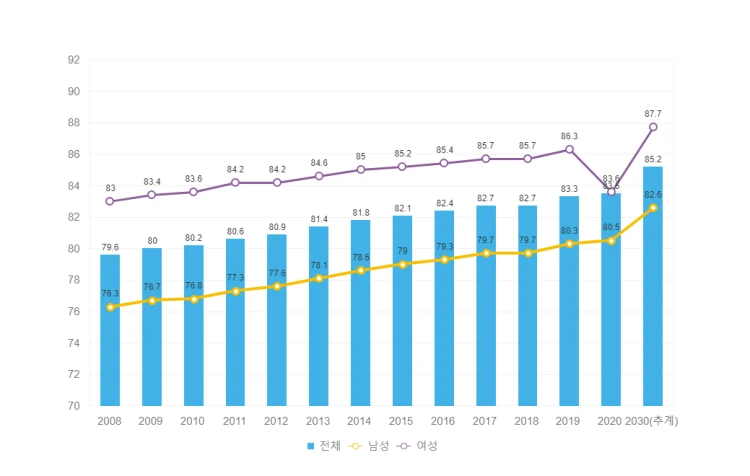

노후준비를 위해 필요한 돈

노후에 필요한 돈이 더 늘어났습니다.

요즘에는 딱히 지병이 없으면 90세를 넘기더라구요.

그만큼 우리의 수명이 많이 늘어났구나라는 생각을 하게 됩니다.

일을 하는 기간은 똑같은데 노후만 늘어나는 거죠.

이제 내가 남은 노후를 보내기 위해서 필요한 돈이 훨씬 늘어났다는 의미가 됩니다.

최근 설문조사에 의하면 우리가 노후에 필요한 돈이 월 207만 원 정도 됩니다.

많은 사람들이 막연하게 노후에는 조금 덜 쓰면 된다고 생각을 하지만 돈을 적게 쓰면서 생활 수준을 낮추는 것이 정말 힘들죠.

지금 내가 사용하는 돈 중에 양보할 수 없는 것들을 한번 적어 보세요.

생각보다 많습니다.

아무튼 이 207만 원이라는 돈을 60세 은퇴하고 100세까지 40년 동안 필요하다고 하면

물가를 고려하지 않아도 단순히 노후준비를 포기하게 됩니다.

노후자금은 단순히 더해서 만들어야 하는 목표자금으로 계산하면 그 누구도 노후준비를 할 수 없습니다.

누가 10억을 모으기 위해서 젊은 시절 숨만 쉬고 일하면서 돈을 모으겠어요?

이런 비현실적인 계산은 전혀 도움이 되지 않습니다.

미국의 성공한 사례들을 따라 하자.

그러면 우리가 노후에 필요한 돈을 모으기 위해서 우리가 할 수 있는 현실적인 방법이 무엇이 있을까요?

과거와 달리 이제는 투자로 노후준비를 해야 한다고 생각합니다.

이걸 보여주는 가장 좋은 사례가 있습니다.

미국의 제도인 401K와 IRA라는 제도입니다.

우리 기준으로 보면

- 401K- 퇴직금연금

- IRA- 연금저축, IRP

라고 생각하면 됩니다.

미국은 근로자가 입사를 하면 401K 교육부터 받습니다.

급여의 일부를 투자를 하고 그게 장기적으로 투자 수익률이 높아지고 나중에 큰돈이 될 것이라고 교육을 해주고 있습니다.

401K 운용 방법

- 내가 직접 한다.

- 자산배분을 한다.

- 운용사에 맡긴다.

투자 경험과 무관하게 모든 사람들이 투자를 할 수 있도록 분위기와 시스템이 만들어져 있다고 합니다.

그래서 급여의 10% 정도를 매달 은퇴할 때까지 주식에 투자를 합니다.

401K의 장점

- 투자금 자체가 점점 커진다.

- 장기적으로 복비로 불어난다.

열심히 일하고 은퇴를 하게 되면 더해서는 모을 수 없는 노후자금이 준비된다고 하네요.

그래서 미국에서는 주식자산을 많이 모은 사람들이 두터운 중산층을 이루고 있습니다.

중요한 건 투자를 잘해서 이렇게 되었다기보다는 시장이 오르든 내리든 꾸준히 적립을 했다는 것과 그게 다 투자가 되었다는 것과

그리고 은퇴할 때까지 끊임없이 출금 없이 계속 장기투자가 되었다는 겁니다.

미국 중산층의 투자 방법

- 시장의 흐름과 상관없이 꾸준히 적립

- 적립한 돈을 모두 장기투자

- 출금하지 않고 꾸준하게 장기투자

우리나라도 이 성공사례를 그대로 벤치마크해서 퇴직금연금도 커지고 있고 연금저축과 IRP까지 생겼습니다.

물론 투자이기 때문에 평가손실과 큰 변동성이 있을 수 있습니다.

하지만 이 힘든 길을 우리가 가야 하는 이유는 단순히 모아서는 준비할 수 없고

계산이 안 되는 거액의 노후자금을 만들 수 있는 유일한 수단이 투자이기 때문입니다.

4%의 룰

앞서 노후자금은 단순히 더하는 걸로는 계산이 안 나온다고 했습니다.

많은 저축금, 높은 수익률, 긴 기간 이 모든게 다 합쳐져야만 그 돈을 만들 수 있는거죠.

이렇게 만든 노후자금은 어떻게 쓰는 게 좋을까요?

여기에는 아주 좋은 기준이 있습니다.

바로 4%의 룰입니다.

4%의 룰 계산법

4%의 룰은 은퇴자금을 모은 후 매년 약 4%를 지출하면

일하지 않고 투자 수익만으로 노후를 보낼 수 있습니다.

은퇴자금 X 4% = 1년 생활비

필요한 은퇴자금 = 1년 생활비 X 25

아래 연복리 계산기로 계산한번 해보시기 바랍니다.

4%의 룰을 적용하면 매년 40만 원만 쓰고 남은 돈으로 계속 투자를 한다면

잔고는 줄어들지도 않고 매년 돈을 뽑아쓸 수 있게 됩니다.

이 방법이 길어진 노후를 커버할 수 있는 공식이 되는 거죠.

결국 은퇴를 하는 그 순간까지 많이 모아만 놓는다면 그 이후에는 세상을 떠날 때까지

쓸 수 있는 돈이 어느 정도 공식화가 가능하다는 겁니다.

잔고가 줄어들지 않도록 나는 이자배당만 뽑아서 쓰고 남아있는 돈은 자연스럽게 자녀를 위해 상속을 시킬 수 있는 거죠.

정리

첫째 퇴직연금, 연금저축, IRP 중 하나에 꾸준히 저축한다.

코스피가 오르든 나스닥이 내리든 포기하지 않고 꾸준히 저축을 합니다.

둘째 저축한 돈으로 투자를 은퇴할 때까지 한다.

주식투자를 해도 되고 자신이 없으면 자산배분이 되어 있는 펀드를 사면 되고 아니면 비용을 주고 자문사에 맡겨도 됩니다.

투자를 하는 것이 중요합니다.

셋째 매년 노후자금 중 4%만 사용한다.

나이가 80세든 90세든 4%만 뽑아서 쓴다면 안정적인 노후를 보낼 수 있습니다.

부족하다면 원금을 일부 써도 아주 천천히 줄어들겠죠.

나의 노후가 든든해지도록 쓰고 내 노후가 끝이 나면 목돈 중 남아있는 금액은 자녀들에게 상속되게 됩니다.