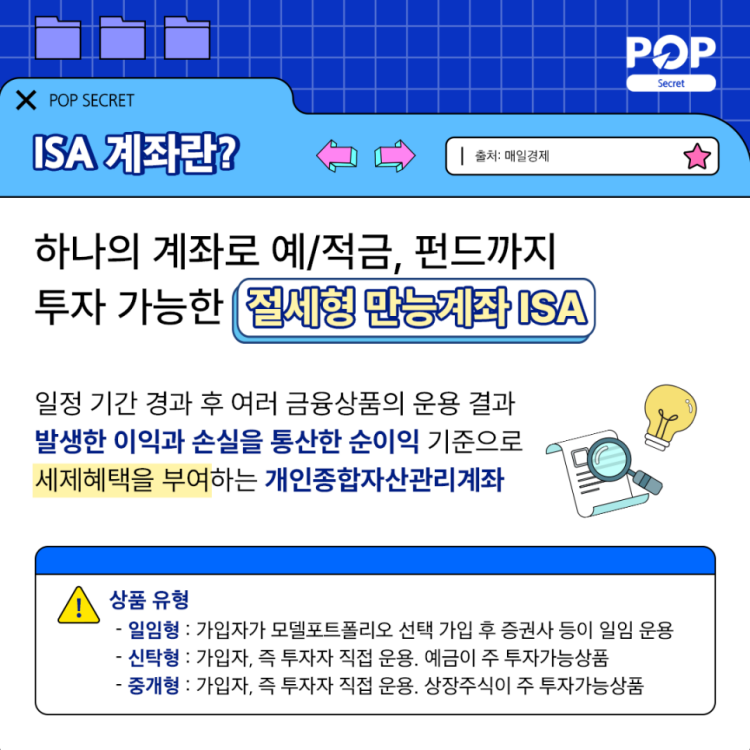

ISA 계좌는 우리말로 개인종합자산관리계좌라고 하며 2016년 3월 국민들의 자산형성에 도움을 주는 목적으로 세제혜택을 담아 출시 하였으나 초기에는 인기가 없다가 2021년 국내 주식에 대한 투자가 가능해져서 활용도가 높아졌습니다.

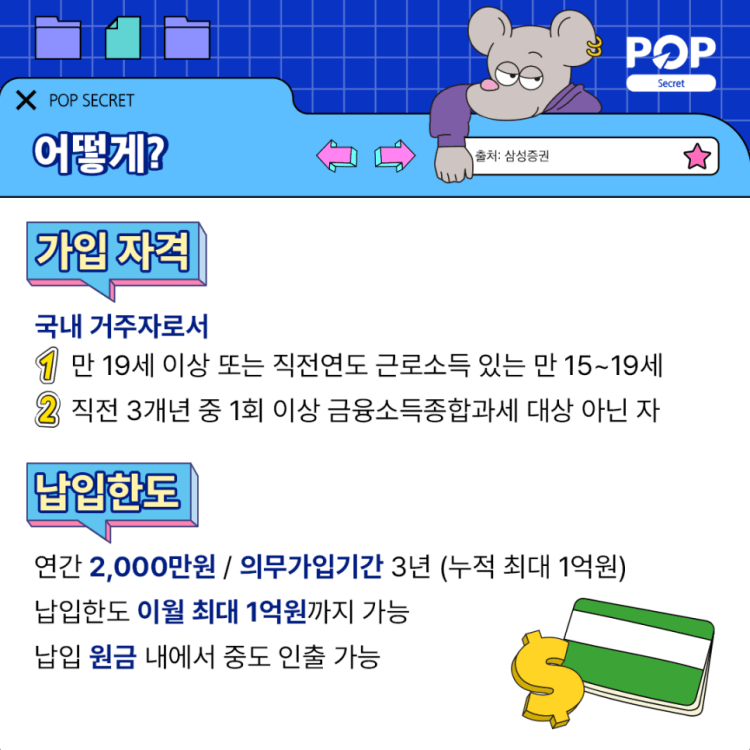

ISA 계좌 가입 조건

- 만 19세 이상 국내 거주자 (근로소득이 있는 경우 만 15세 이상도 가능)

- 단 3년 이내 1회 이상 금융소득종합과세 대상인 경우 가입 불가

- 연령을 제외하면 성인이면 누구나 가입이 가능한 계좌입니다.

계좌 종류

ISA 계좌의 종류는 투자방식과 가입자 두 종류로 구분이 됩니다.

투자방식에 따른 구분

| 구분 | 중개형 | 신탁형 | 일임형 |

| 투자방식 | 투자자가 직접 운용 | 투자자 운용 지시 | 은행/증권/보험사가 운용 |

| 보수 | 투자 상품별 수수료가 상이함 | 투자 상품별 수수료+신탁보수 | 투자 상품별 수수료+일임 수수료 |

| 투자대상 | 펀드, ETF, 리츠, ELS, 국내 주식 | 펀드, ETF, 리츠,ELS, 예적금 | 펀드, ETF, 리츠,ELS, 예적금 |

가입자에 따른 구분

| 구분 | 서민형 | 일반형 |

| 가입대상 | 19세 이상 국내 거주자 혹은 15세 이상 19세 미만 근로소득이 있는 거주자 | 19세 이상 국내 거주자 혹은 15세 이상 19세 미만 근로소득이 있는 거주자 |

| 소득범위 | 근로소득 5천만 원 이하 혹은 종합소득 3500만 원 이하 | – |

| 비과세 범위 | 400만 원 | 200만 원 |

| 가입 제한 | 3년 이내 1회 이상 금융소득종합과세 대상인 경우 | 3년 이내 1회 이상 금융소득종합과세 대상인 경우 |

계좌 혜택

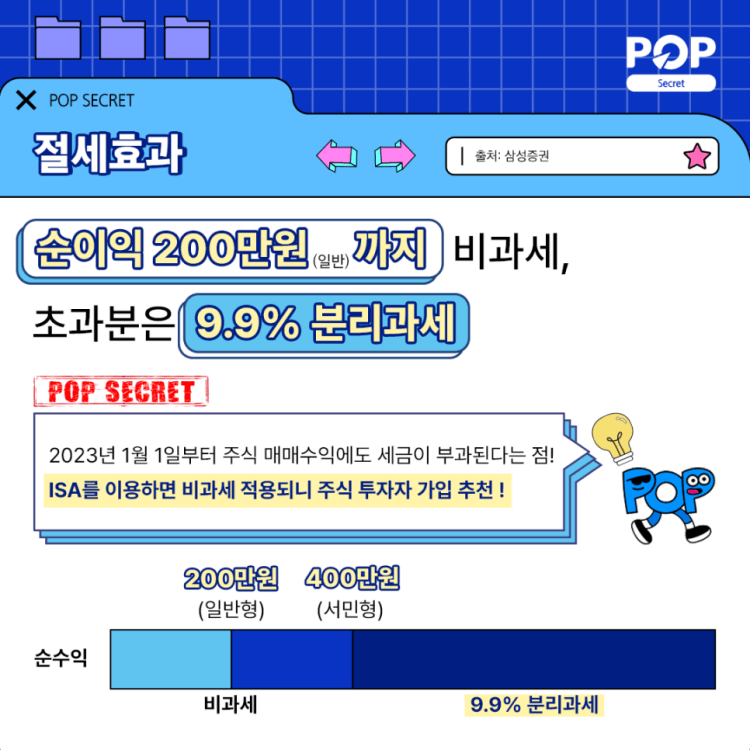

- 계좌 내에서 발생한 소득 중 200만 원(서민형 400만 원)까지 비과세

- 비과세 한도를 초과한 소득에 대해서는 9.9% 분리과세

- 일반적인 금융상품에서 수익이 발생하면 15.4%의 이자 배당소득세가 부과됩니다.

2025년부터 국내 주식 역시 해외 주식처럼 금융 투자 소득세가 적용되면 국내 주식, 채권 등의 매매에서 매매 차익이 5천만 원 이상인 경우 20%가 넘는 금융 투자 소득세도 부과될 예정입니다.

하지만 ISA 계좌는 계좌 내에서 발생한 모든 소득에 대해서 200만 원까지는 비과세를 적용하고, 이를 초과한 소득이 발생해도 9.9%의 분리과세를 적용합니다.

예를 들어서 설명을 해보겠습니다.

- 일반 계좌: 금융 소득 1000만 원 X 15.4%= 1,540,000원

- ISA 계좌: (금융 소득 1000-200만원) X 9.9%= 792,000원

납입 금액

- 연간 납입한도는 2천만 원, 최대 납입한도는 1억 원으로 제한

- 연간 한도는 매년 2천만 원씩의 한도가 생성되는 방식

- 납입한도가 이월이 가능: 당장 지금 돈을 넣지 않더라도 일단 가입을 해놓으면 올해의 2천만 원 납입한도를 내년으로 이월 해서 내년에는 4천만 원 납입할 수 있습니다.

이런 방식으로 최종적으로 5년 차에 최대한도인 1억 원에 도달하는 방식으로 적용됩니다.

운용 기간

- ISA 계좌는 최소 3년 이상 운용을 하여야 세제혜택을 적용

- 계좌 개설 시 만기를 설정하나 수정 가능하며 정해진 만기는 없습니다.

ISA 계좌의 세제혜택을 적용받기 위해서는 최소 3년 이상의 운용 기간을 채워야 하며

해당 기간만 충족한다면 이후에는 언제든 해지를 하여도 세제혜택을 적용받을 수 있습니다.

이번주 인기글

편의점 두바이 쫀득쿠키 가격, CU VS GS 비교 솔직 후기, 보관 방법

조기재취업수당 조건 신청방법 2026년 정보

유튜브 프리미엄 인도 기프트카드 우회, 가족 계정, 월 2,100원

2025 인천 소상공인 경영 환경개선 지원사업 신청 방법, 최대 250만 원

2025 비행기 보조배터리 반입 규정, 용량, 반입 가능 기준은?