인적공제는 기본공제와 추가공제가 있습니다. 기본공제는 일반 사람들이 부양가족 공제라고 부릅니다.

우리나라 근로소득자가 2000만 명 정도가 됩니다. 2000만 명이 부양하는 가족에 대해서는 공제를 해주겠다는 겁니다.

인적공제

인적공제 중 기본공제는 1인당 150만 원씩 추가공제 대상자는 일정금액씩 공제를 받는 것입니다.

연말정산시 인적공제는 필수라고 볼 수 있습니다.

본인은 무조건 인적공제 대상이며, 배우자 및 부양가족은 조건에 부합하면 인적공제 대상이 될 수 있습니다.

부양가족이 있다면 당연히 부양가족을 등록해야 하고 변동이 있을시 수정을 해서 등록을 해야 합니다.

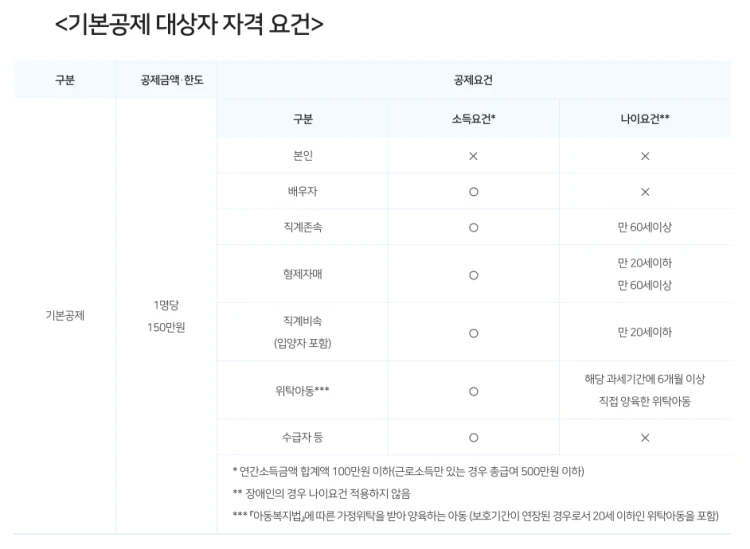

기본공제

기본공제는 1인당 150만 원씩 공제를 해줍니다.

예를 들어서 나는 내가 배우자나 어머니 아버지나 자식들이 있으면 이 조건에 해당이 되면 한 사람당 150만 원을 다 해주는 겁니다.

본인은 무조건 150만 원 공제가 됩니다.

단 연령과 소득 조건이 맞아야 합니다.

- 연령: 만 나이 (해당 신고연도 – 출생연도)

- 소득: 종합소득금액 + 퇴직소득 + 양도소득 이 세 가지 합친 것이 1년 동안 100만 원 이하여야 합니다.

부양가족이기 때문에 내가 부양을 해야 150만 원 공제를 해줍니다.

종합소득 금액

여기에서 중요한 게 종합소득 금액이랑 퇴직소득과 양도소득인데

종합소득금액에서 분리과세와 비과세는 제외입니다.

- 이자 소득: 수익 – 비용= 이자소득금액

- 배당 소득: 수익 – 비용= 배당소득세

- 사업 소득: 수익 – 비용= 사업소득금액

- 근로 소득: 수익 – 비용= 근로소득금액

- 연금 소득: 수익 – 비용= 연금소득금액

- 기타 소득: 수익 – 비용= 기타 소득금액

여기에서 수익은 매출이 되고 비용은 지출이 됩니다.

우리 연봉을 예를 들면 수익이 연봉이 되고 비용이 근로소득공제를 빼줍니다.

이자와 배당은 비용처리가 안됩니다.

이자 소득, 배당 소득, 사업 소득, 근로 소득, 연금 소득, 기타 소득을 합산해서 원칙적으로 신고를 합니다.

하지만 예외적으로 연말정산으로 끝낸다고 합니다.

종합소득금액의 합산기준을

예를 들어서 설명을 하면

이자와 배당 같은 경우에 국내 이자 배당 소득이 2천만 원을 초과해야 종합소득금액을 합산이 됩니다.

예를 들어서 이자를 1년 동안 100만 원을 받았으면 2천만 원이 안되므로 종합소득 금액에 합산을 안 합니다.

그리고 사업소득이나 근로 소득 연금 소득은 발생하면 무조건 합산을 해야 되고, 기타 소득은 300만 원을 초과해야 합산합니다.

다른 예를 들어서 설명해볼께요.

배우자가 있는데 국내 이자 1800만 원과 배당이 100만 원을 받았는데

이거는 2000만 원이 안 넘으니깐 종합소득금액에 합산할 필요가 없겠죠.

그래서 종합소득금은 0원이 되며 0원이라면 인적공제는 1년에 100만 원 이하만 된다고 했죠.

100만 원 이하인 0원이니깐 인적공제가 되는거죠.

해외이자소득 100만 원과 배당소득이 10만 원이라고 한다고 가정을 해볼께요.

금융소득금액은 아까 국내를 기준으로 한다고 했습니다.

해외면 소득이 생기면 무조건 합산신고를 해야 되서 이 배우자는 종합소득금액이 110만 원이 되는거죠.

1년에 100만 원이 넘기 때문에 이런 경우에는 인적공제가 안됩니다.

총급여액이 500만 원 이하인 사람은

총 급여액 – 근로소득공제= 150만 원

1년에 100만 원 이하인 사람만 인적공제를 받을 수 있다고 했는데 인적공제가 안 되는 게 맞습니다.

하지만 근로소득만 있는 사람이 연봉이 500만 원 이하라면 인적공제가 됩니다.

- 연령: 만 나이 (신고연도 – 출생연도)

- 존속: 60세 이상 (부모님, 할아버지, 할머니)

- 비속: 20세 이하 (자녀)

- 입양자: 20세 이하

- 형제자매: 60세 이상, 20세 이하 (본인의 형제자매)

- 수급자

- 위탁아동

소득요건은 아까와 마찬가지로 1년에 100만 원 이하여야 합니다.

본인은 무조건 150만 원 빼주고 배우자는 연령은 안 보고 소득 요건 1년에 100만 원 이하이거나

근로소득 총급액이 500만 원 이하인지 확인만 하면 됩니다.

예외 조건

배우자와 존속과 형제자매 공제대상 포함

재혼으로 인한 부양가족 공제대상 포함

배우자, 직계비속(입양자 포함)은 별거하는 경우

직계존속이 주고 형편에 따라 별거하는 경우

취학, 질병, 근무상ㄴ, 사업상의 형편 등으로 일시 퇴거하는 경우

장애인 같은 경우는 나이를 보지 않고 소득만 봅니다.

예를 들어서 어머니가 장애인이면 나이가 55세면 60세 이상이 안되지만 장애인 이니깐 인적공제가 가능합니다.

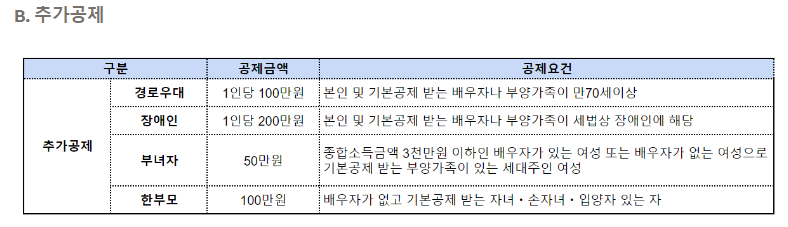

추가공제

추가공제는 전제가 기본공제대상자가 되어야 합니다.

앞에서 설명한 거처럼 연령요건이나 소득 요건이 충족이 되었고 그런 사람 중에서 더 추가할 것이 있다면 더 추가를 해주겠다는 겁니다.

예를 들면 어머니가 56세라고 한다면 연령요건이 충족이 안되니깐 추가공제가 안되는 거죠

- 경로우대자 공제: 1인당 100만 원 (만 70세 이상)

- 장애인 공제: 1인당 200만 원

- 한부모 공제: 100만 원

- 부녀자 공제: 50만 원

- 부녀자 공제의 조건

본인이 여성일 경우

- 종합소득금액이 3천만 원 이하 (이자, 배당, 사업, 근로, 연금, 기타)

배우자가 있거나 배우자가 없는 경우, 기본공제 대상 부양가족이 있는 경우

한부모 공제와 부녀자 공제는 동시에 적용이 불가합니다.

인적공제 판단은 과세 기간 종료일 12월 31일 기준으로 판단합니다.

- 사망자: 사망일 전날 기준

- 장애치유자: 장애치유일 전날 기준