연말정산에서 신용카드 소득공제는 큰 틀은 바뀌지 않았는데 세부적으로 바뀐 게 있어서 알아보겠습니다. 신용카드 소득공제는 근로소득자를 이용해서 신용카드, 현금영수증, 직불카드를 사용한 거래처 매출을 파악하기 위함이고 매출처 누락 방지하기 위함입니다.

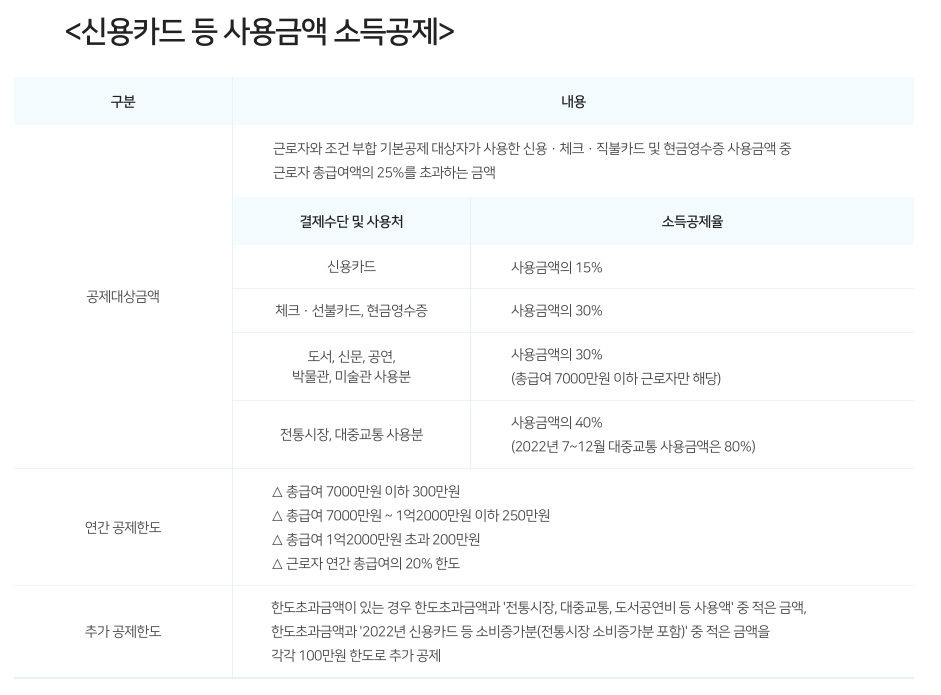

신용카드 소득공제

- 전통시장 사용분 x 40%

- 대중교통 이용분 x 40% 80%로 상승

- 도서, 공연 등 사용분 x 30%

- 직불카드 등 사용분 x 30%

- 신용카드 사용분 x 15%

총 급여액의 25%를 더 사용을 해야 대상금액이 되는겁니다.

그래서 신용카드 소득공제가 생각보다 크지 않습니다.

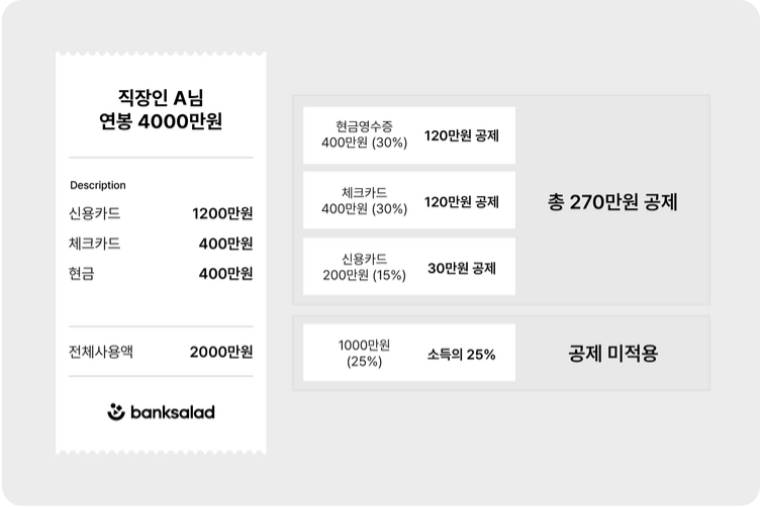

예를 들면

총급여액이 4천만 원이라고 하고 이 사람이 1년 동안 신용카드를 1천만 원 사용을 했습니다.

4천만 원의 25%면 1천만 원이죠.

이러면 25%를 제외하고 나면 공제받을 대상이 없는 겁니다.

직불카드는 30%이고 신용카드는 15%입니다.

신용카드는 총 급여에 25%를 제외하고 나머지 15%를 공제를 해줍니다.

신용카드는 총급여액의 25%를 사용하고 나머지 금액은 체크카드를 사용을 하는 방법이

근로소득자들이 신용카드 소득공제를 가장 많이 받을 수 있습니다.

사용처

- 전통시장 사용분

- 대중교통 이용분

- 도서, 공연 사용분- 당기 총 급여액 7천만 원 이하만 가능

결제방법

- 직불카드 사용분

- 신용카드 사용분

위에 목록에서 사용한 금액은 신용카드 직불카드 현금영수증과 관계없이 우선 분류하고 나머지에 대해서 신용카드와 직불카드로 들어갑니다.

공제대상 사용자

신용카드 소득공제 공제 대상을 예를 들면

여러분들이 연말정산 대상자이고 내 아들의 신용카드로 내가 공제를 받을 수 있습니다.

이렇게 공제받을 수 있는게 두 가지가 있는데 신용카드와 기부금만 가능합니다.

내 가족이 기부를 하면 내가 그걸 가져올 수 있는데 그 두 가지가 신용카드와 기부금 입니다.

단 조건이 형제자매는 안됩니다.

인적공제에서 알아본 소득 요건은 100만 원 이하이거나 총급여가 500만 원 이하이고

연령 요근은 각각 다 있었는데 신용카드 공제에서는 그 연령 요건을 안 보겠다는 거죠.

그리고 신용카드 직계비속도 공제가 가능합니다.

내 자녀가 대학교 3학년이면 인적공제는 안되지만 연령요건을 보지 않기 때문에 소득요건이 맞으면 신용카드 소득공제는 될 수 있습니다.

공제 제외 대상

신용카드 공제를 해주는 건 근로소득자를 이용하기 위해서라고 위에서 언급했습니다.

웬만하면 신용카드를 사용하기 때문에 매출 파악이 되지만 전통시장만 조금 더 파악을 하겠다는 거죠.

- 세금, 공과금

- 도로통행료

- 리스료

- 자동차 구입비 (신차는 안되지만 중고차는 10% 가능)

- 국외 사용액

- 통신비

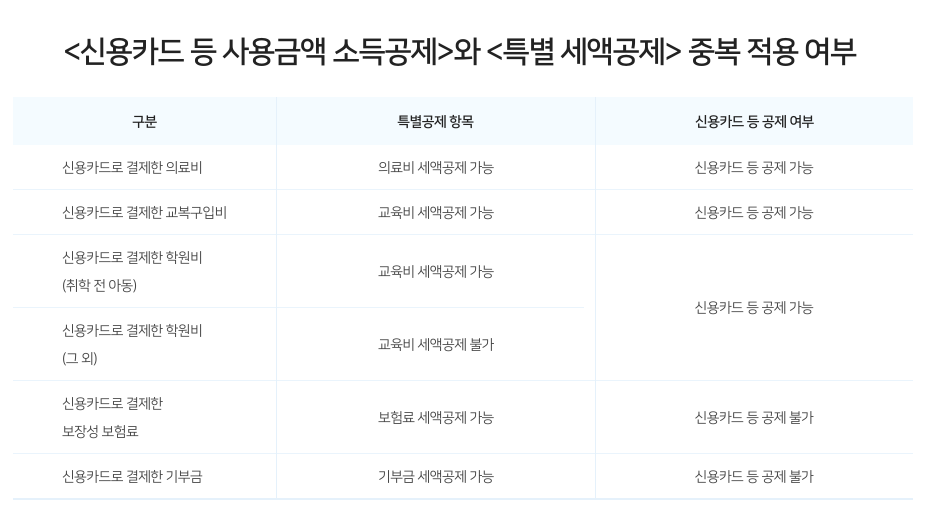

공제 가능 예외

- 월세세액공제를 받지 않는 경우 현금영수증 지출액 인정

- 취학 전 아동 학원체육시설

- 초등학교, 중학교, 고등학교 사설 학원비 (단 신용카드 공제만 가능)

- 교복 구입비용 (인당 50만 원)

예를 들면

총 급여액이 5천만 원이고 전체 사용금액이 1500만 원 사용했다고 가정을 하면

총급여액의 25%가 12,500,000원

| 구분 | 사용금액 (A) | 차감액 (B) | 대상액 (A-B) | 공제율 | 공제대상액 |

| 전통시장 사용분 | 600,000 | 0 | 600,000 | 40% | 240,000 |

| 대중교통 이용분 | 400,000 | 0 | 400,000 | 40% | 160,000 |

| 도서, 공연 등 사용분 | 1,000,000 | 0 | 1,000,000 | 30% | 300,000 |

| 직불카드 등 사용분 | 3,000,000 | 2,500,000 | 500,000 | 30% | 150,000 |

| 신용카드 사용분 | 10,000,000 | 10,000,000 | 0 | 15% | 0 |

| 사용금액 | 15,000,000 | 12,500,000 | 850,000 |

| 총급여액 | 한도액 |

| 7천만 원 이하 | 총급여액 x 20%, 300만원 |

| 7천만 원 초과 1억2천만원 이하 | 250만 원 |

| 1억 2천만 원 초과 | 200만 원 |

추가 한도액

- 전통시장사용분 x 40%. 100만 원

- 대중교통사용분 x 40%. 100만 원

- 도서 공연사용분 x 30%. 100만 원

- 초과사용액(총액+전통시장). 100만 원