발행어음은 은행에서 예금을 하면 시간이 지나면서 이자를 포함하여 예금액을 고객에게 반환하는 거래 방식을 말합니다. 그러나 증권사에서도 거래가 가능합니다. 고객이 증권사에 예금을 하면 시간이 지난 후에 이자를 반환받을 수 있습니다.

Table of Contents

발행어음

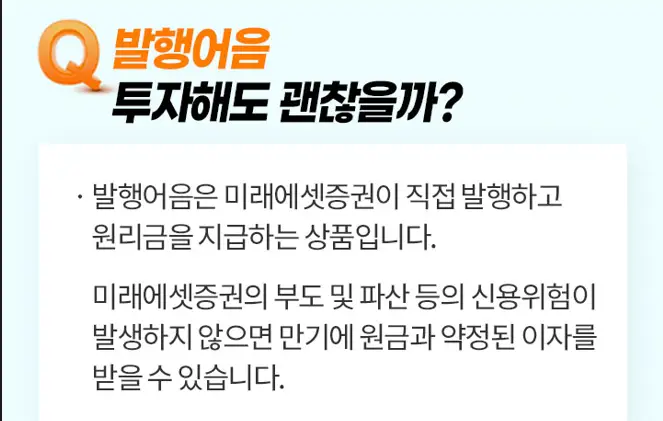

발행어음은 ‘고객을 수취인, ‘회사를 지급인’ 으로 하여 고객의 요청에 따라 1년 이내의 만기 및 약정이율로 ‘회사가 발행한 어음’을 말하며, 당사가 직접 발행하고 원리금 지급을 보장하는 상품입니다.

발행어음은 증권사가 발행하고, 돈과 이자를 지급하는 형태입니다.

그러나 고객은 은행보다는 증권사에 대해 약간의 불안감을 가질 수 있습니다.

이에 RP는 증권사가 돈을 대출하면서 국채를 담보로 제공하여 고객에게 제공하는 형태입니다.

하지만 발행어음의 경우는 RP와 구조는 같은데 국채라는 담보가 없습니다.

그러면 RP보다는 걱정이 많아지겠죠?

그래서 발행어음은 이런 담보가 없는 대신 법적으로 자기자본이 4조 원 이상 초대형 IB만 발행 할 수 있도록 했습니다.

대기업 중에서도 안전한 대기업만 발행어음을 만들 수 있도록 했습니다.

초대형 IB이기 때문에 담보가 없어도 안심하고 돈을 맡기면 돈과 이자를 받을 수 있습니다.

우리나라에는 4곳에서 발행어음을 발행합니다.

- 미래에셋증권

- KB증권

- NH투자증권

- 한국투자증권

이 네군데 밖에 없습니다.

개인 투자자들이 가장 많이 사용하는 키움증권조차도 발행어음을 발행하지 못하고 있습니다.

장점

발행어음의 장점 3가지를 간단하게 소개해드리겠습니다.

높은 수익률

증권사나 자산운용사에서 다루기 때문에 은행보다 높은 수익률을 기대할 수 있습니다.

발행어음은 담보 없이 증권사의 신용으로 발행되므로 프리미엄이 붙을 수 있습니다.

따라서 RP, MMF, CMA 중에서 수익률이 가장 좋다고 볼 수 있습니다.

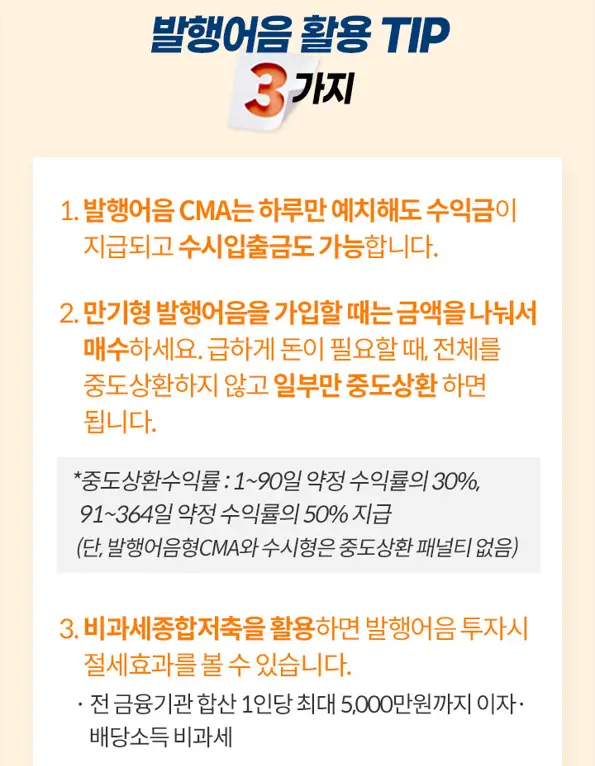

수시형

발행어음은 수시형과 약정형으로 구분됩니다.

- 수시형: 만기 365일 단위로 운용되는 수시입출금식 상품입니다.

- 만기형: 1년이내 고객이 원하는 만기일 선택하는 상품입니다.

- 적립형: 매월 약정된 금액을 정기적으로 매수하는 상품입니다.

약정형이라고 하지만 만기도 자유롭게 잡을 수 있어요.

예를 들어 결혼자금으로 모은 목돈을 특정 어느 시점까지 예금을 해두고 싶은데

만기가 1년 단위 일때 난감할때가 있죠.

하지만 발행어음은 1일 단위까지 자신이 원하는 기간만큼 약정을 걸 수 있습니다.

이렇게 만기를 자유롭게 해도 이율이 3.9~5.0%나 됩니다.

약정기간이 길면 길수록 수익률은 커지게 됩니다.

하지만 중도 환매시 약정 수익률의 50%를 적용받게 됩니다.

그런데 이것도 크게 나쁘게 보이진 않습니다.

은행같은 경우는 중도에 예금이나 적금을 해지하게 되면 엄청나게 이자가 줄어드는데

발행어음은 50% 정도만 적용 받는것도 그렇게 나쁘지 않아 보입니다.

편의성

직접 은행에 방문을 해서 통장 만들고 할 필요 없이 증권사 앱에 들어가서 발행어음을 매수하면 끝입니다.

활용방법

마지막으로 발행어음을 어떻게 활용을 하면 은행의 예금 적금보다 이자를 더 받을 수 있을지 알아보겠습니다.

목돈 파킹통장

목돈을 보유하고 있지만 장기적으로 주식이나 부동산에 투자하기에는 적합하지 않거나

현금을 보관해야 하는 상황에서는 수익이 나는 곳에 현금을 파킹하는 것이 좋습니다.

RP와 상품 구조는 같지만 발행어음은 수익률이 더 좋기 때문에

발행어음을 발행할 수 있는 증권사에 가입하고 발행어음을 활용하는 것이 좋습니다.

RP보다 높은 수익률

국내에서 발행어음을 발행할 수 있는 증권사는 단 4곳뿐입니다.

따라서 해당 증권사에 가입되어 있는 경우에는 발행어음을 활용하는 것이 RP보다 더 좋은 선택입니다.

발행어음을 발행하는 증권사가 아닌 분들은 RP에 가입하시고 증권사에 발행어음이 있으신 분들은

무조건 발행어음을 매수하는게 수익률면에서 좋습니다.

절세효과

비과세종합저축을 활용하면 발행어음 투자시 절세효과를 볼수 있습니다.

전 금융기관 합산 1인당 최대 5000만 원까지 이자 배당소득 비과세

잠시 가지고 있어야 할 목돈을 기존 파킹 통장 대비 이자가 높고 안전한 발행어음에 투자를 해보세요.

같이 보면 좋은 글

RP 투자의 장점